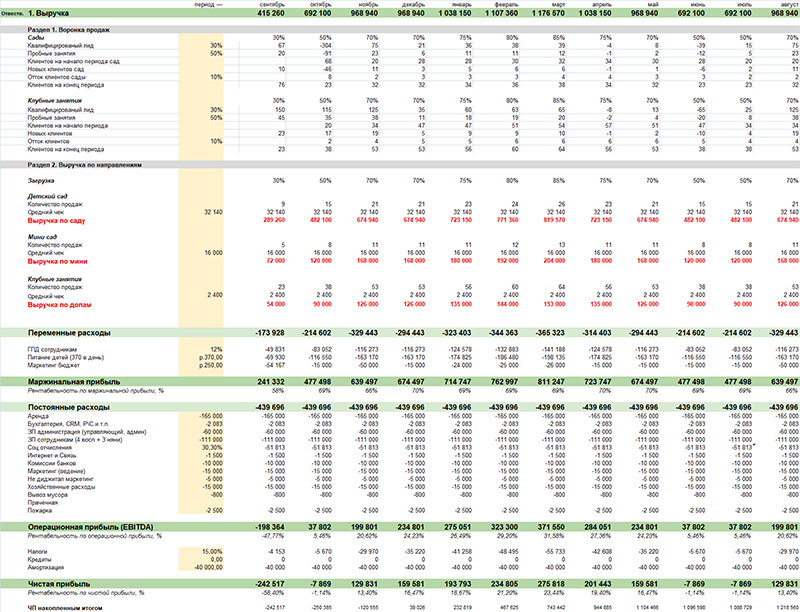

ДАЛЕЕ МЫ СТРОИМ ВОРОНКУ ПРОДАЖ, НЕОБХОДИМУЮ ДЛЯ ЭФФЕКТИВНОЙ ЗАГРУЗКИ ПОМЕЩЕНИЯ:

- Количество посещений сайта

- Количество обращений (контактов)

- Конверсия в пробные занятия

- Конверсия в продажу

- Учитываем плановый отток

- Учитываем загрузку в зависимости от месяца

НА ОСНОВАНИИ ВОРОНКИ РАССЧИТЫВАЕМ ПЕРЕМЕННЫЕ РАСХОДЫ:

- Оплата за проведение занятий специалистам

- Расходы на питание детей

- Расходы на рекламу

РАССЧИТЫВАЕМ МАРЖИНАЛЬНУЮ ПРИБЫЛЬ И ПРОВЕРЯЕМ, ЧТОБЫ ОНА БЫЛА В РАМКАХ ЦЕЛЕВЫХ ЗНАЧЕНИЙ ДЛЯ НАШЕЙ СФЕРЫ БИЗНЕСА. ЕСЛИ НЕ ПОПАЛИ В ЦЕЛЕВУЮ ПРИБЫЛЬ, ВОЗВРАЩАЕМСЯ К ПРЕДЫДУЩИМ ПУНКТАМ И ИЩЕМ, ЧТО НЕ ТАК.

К переменным расходам добавляем постоянные:

- Аренда помещения

- Заработная плата

- Коммунальные услуги

- Услуги связи

- Хоз расходы

- И т.д.

ДАЛЕЕ РАССЧИТЫВАЕМ ОПЕРАЦИОННУЮ ПРИБЫЛЬ (ПРИБЫЛЬ ДО УПЛАТЫ НАЛОГОВ, ВОЗВРАТА КРЕДИТОВ И АМОРТИЗАЦИИ). ПРОВЕРЯЕМ, ЧТОБЫ РЕНТАБЕЛЬНОСТЬ ПО ОПЕРАЦИОННОЙ ПРИБЫЛИ БЫЛА В РАМКАХ ЦЕЛЕВЫХ ЗНАЧЕНИЙ. ЕСЛИ НЕ ПОПАЛИ, СНОВА ВОЗВРАЩАЕМСЯ К ПРЕДЫДУЩИМ ПУНКТАМ, ИЩЕМ ВОЗМОЖНОСТИ ДЛЯ ОПТИМИЗАЦИИ.

Далее к расходам добавляем:

- Налоговую нагрузку

- Возврат долгов/кредитов на открытие

- Амортизацию

- Субсидии от государства

В конце высчитываем чистую прибыль. Снова проверяем, чтобы рентабельность чистой прибыли была в рамках целевых значений.

Когда все расчеты завершены, у нас появляется полное понимание того, какие расходы бизнес будет нести для реализации целей по наполняемости и прибыли. Какая у данного проекта точка безубыточности. Какой срок возврата инвестиций.

Расчет вложений на запуск. Расчет финансовой модели на 3 года и выхода на прибыль